捐赠免税

2014-01-01 | 4732根据2007年3月,第十届全国人民代表大会第五次会议通过的《中华人民共和国企业所得税法》第二章第九条规定,自2008年1月1日起,“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除”。

根据2008年2月,国务院修改的《中华人民共和国个人所得税法实施条例》第二十四条规定,“捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除”。

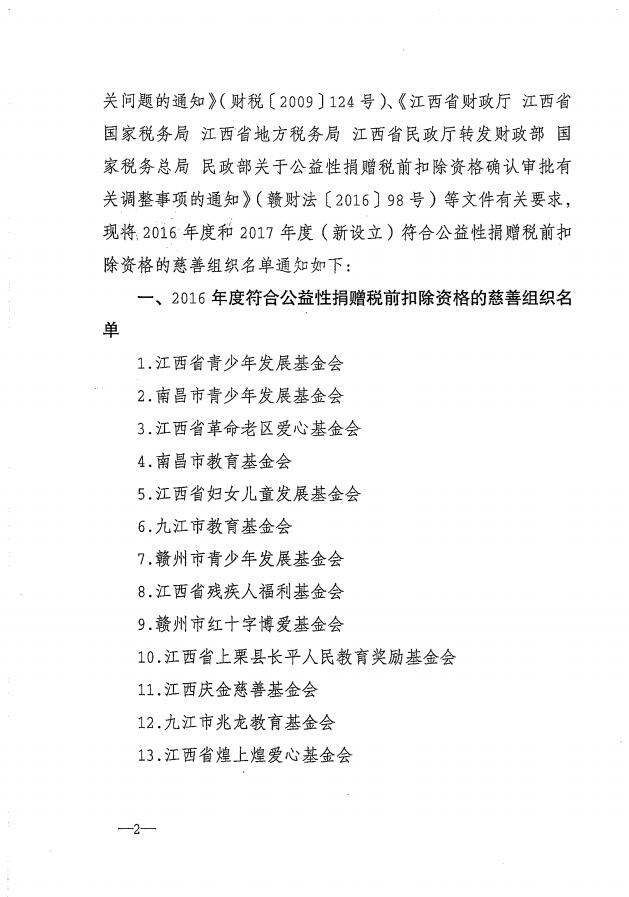

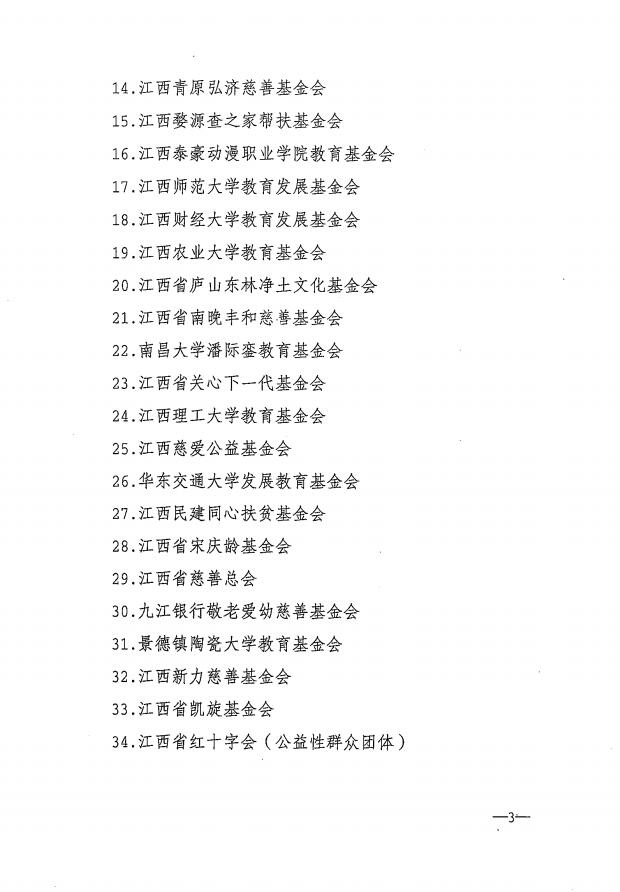

2018年2月,江西省财政厅、江西省国家税务局、江西省地方税务局、江西省民政厅发布通知,公布2016年度和2017年度慈善组织公益性捐赠税前扣除资格名单的通知,景德镇陶瓷大学教育基金会名列其中。(赣财法【2018】11号)

联系方式

- 地址:江西省景德镇市浮梁县景德镇陶瓷大学湘湖校区大学生活动中心307室景德镇陶瓷大学教育基金会

- 邮编:333403

- 电话:0798-8460800

- 邮箱:xyzh@jcu.edu.cn

微信二维码

微信二维码